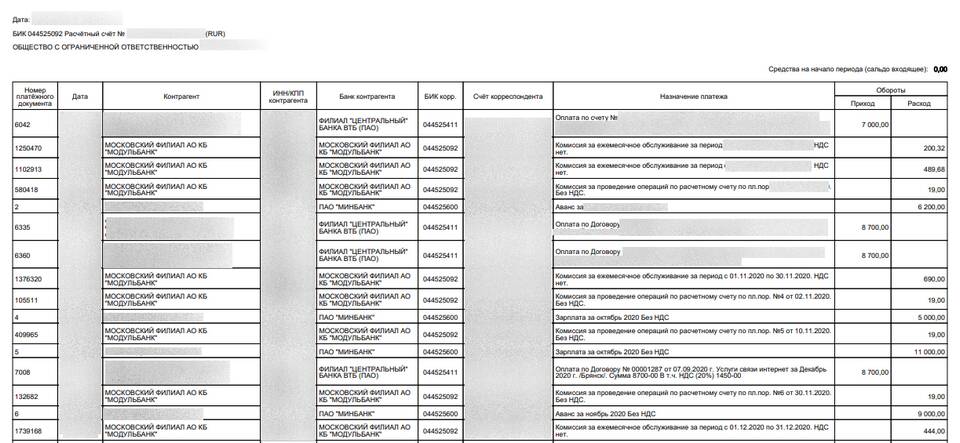

В бухгалтерском учете термин "кредит" имеет принципиально иное значение, чем в банковской сфере. Это одна из двух частей бухгалтерской проводки, отражающая хозяйственные операции предприятия.

Содержание

Основные принципы бухгалтерского кредита

| Аспект | Описание |

| Двойная запись | Каждая операция отражается по дебету одного счета и кредиту другого |

| Активные счета | Кредит показывает уменьшение имущества или средств |

| Пассивные счета | Кредит отражает увеличение обязательств или капитала |

Отличие бухгалтерского кредита от банковского

- Не связан с заемными средствами

- Является техническим термином учета

- Всегда парный с дебетом

- Не подразумевает процентных обязательств

Примеры бухгалтерских проводок с кредитом

- Начисление зарплаты: Кредит счета 70 "Расчеты с персоналом"

- Поступление материалов: Кредит счета 60 "Расчеты с поставщиками"

- Продажа товара: Кредит счета 90 "Продажи"

- Получение кредита: Кредит счета 66 "Краткосрочные кредиты"

Как читать кредитовые обороты

| Тип счета | Что показывает кредит |

| Активный (01, 10, 50, 51) | Выбытие средств или имущества |

| Пассивный (60, 62, 66, 70) | Увеличение обязательств |

| Активно-пассивный (76, 99) | Зависит от конкретной операции |

Практическое значение кредита

- Позволяет отслеживать источники средств

- Формирует картину обязательств предприятия

- Является основой для составления баланса

- Используется для расчета финансовых результатов

Понимание принципа кредита в бухгалтерии необходимо для правильного чтения финансовой отчетности и анализа хозяйственной деятельности организации.