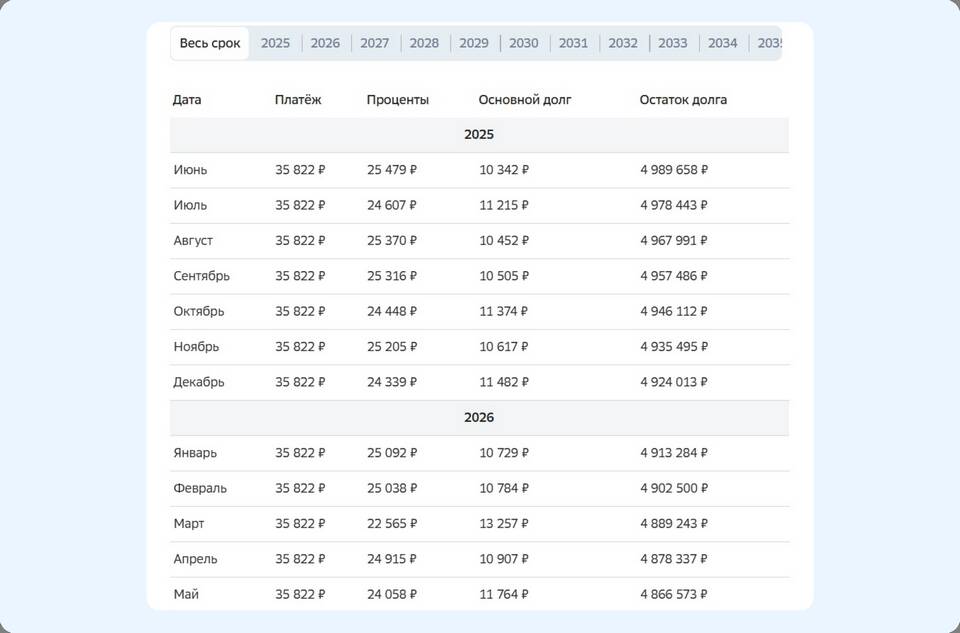

Досрочное погашение ипотечного кредита позволяет заемщику существенно сократить финансовые обязательства. Рассмотрим, какие параметры кредита изменяются при полном или частичном досрочном погашении.

Содержание

Основные параметры, которые сокращаются

| Параметр | Как сокращается |

| Общая сумма долга | Уменьшается на сумму досрочного платежа |

| Срок кредита | Сокращается при сохранении прежнего размера платежей |

| Сумма переплаты | Уменьшается за счет сокращения начисляемых процентов |

Варианты досрочного погашения

- Полное погашение - закрытие всего остатка долга

- Частичное погашение с сокращением срока

- Частичное погашение с уменьшением платежа

Что выгоднее сокращать: срок или платеж

Сравнение вариантов:

| Критерий | Сокращение срока | Сокращение платежа |

| Экономия на процентах | Максимальная | Меньшая |

| Ежемесячная нагрузка | Не изменяется | Уменьшается |

Как рассчитываются изменения

- При полном погашении: остаток долга + проценты на дату погашения

- При частичном погашении с сокращением срока: пересчет графика платежей

- При частичном погашении с уменьшением платежа: пересчет суммы ежемесячного взноса

Дополнительные аспекты досрочного погашения

- Необходимость уведомления банка (обычно за 30 дней)

- Возможные комиссии за досрочное погашение

- Особенности перерасчета страховки

- Налоговые последствия для имущественных вычетов

Рекомендации заемщикам:

- Тщательно изучить условия досрочного погашения в договоре

- Запросить в банке новый график платежей после погашения

- Проверить правильность перерасчета

- Учесть возможность повторного досрочного погашения

Досрочное погашение ипотеки позволяет значительно сократить как общую переплату, так и срок кредита. Выбор оптимального варианта зависит от финансовых возможностей заемщика и его долгосрочных планов. Перед принятием решения рекомендуется сделать точный расчет в банке или с помощью ипотечного калькулятора.