При оформлении ипотеки заемщики часто стоят перед выбором: уменьшить ежемесячный платеж за счет увеличения срока кредита или сократить срок, повысив платеж. Рассмотрим плюсы и минусы каждого подхода.

Содержание

Сравнительная характеристика вариантов

| Параметр | Уменьшение платежа | Сокращение срока |

| Ежемесячная нагрузка | Ниже | Выше |

| Общая переплата | Больше | Меньше |

| Гибкость бюджета | Выше | Ниже |

Когда выгоднее увеличить срок

- Нестабильный доход или небольшая зарплата

- Планируются крупные расходы (ремонт, обучение)

- Возможность досрочного погашения без штрафов

- Ожидается рост доходов в будущем

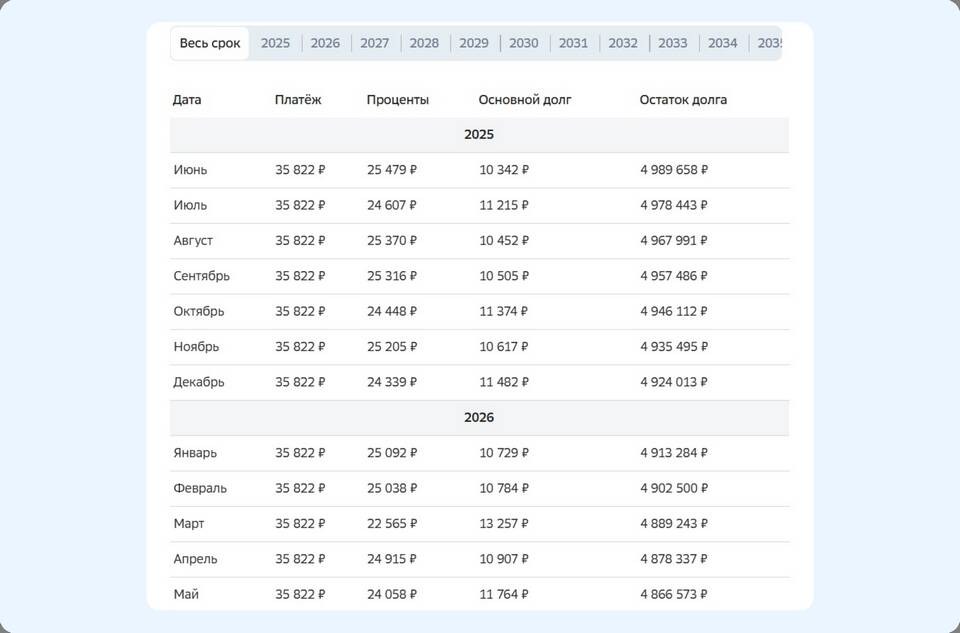

Пример расчета

Кредит 3 млн руб. под 8% годовых:

- На 20 лет - платеж ~25 000 руб., переплата ~3 млн руб.

- На 15 лет - платеж ~29 000 руб., переплата ~2,2 млн руб.

Преимущества сокращения срока

| Выгода | Эффект |

| Экономия на процентах | Снижение общей переплаты на 20-40% |

| Раннее освобождение от долга | Возможность инвестировать сэкономленные средства |

| Психологический комфорт | Меньший срок финансовой нагрузки |

Как найти оптимальный баланс

- Рассчитайте платеж не более 40% от дохода

- Учитывайте инфляцию - деньги со временем дешевеют

- Оставьте "подушку безопасности" в бюджете

- Проверьте возможность досрочного погашения

Факторы для принятия решения

- Размер первоначального взноса

- Стабильность работы и доходов

- Наличие других кредитных обязательств

- Планы на ближайшие 5-10 лет

Альтернативные стратегии

| Стратегия | Описание |

| Комбинированный подход | Средний срок с возможностью досрочного погашения |

| Дифференцированные платежи | Уменьшение платежа со временем при той же переплате |

| Рефинансирование | Снижение ставки через несколько лет |

Оптимальный выбор между сроком и платежом зависит от индивидуальных финансовых возможностей и планов. Для большинства заемщиков разумным компромиссом становится выбор среднего срока с сохранением возможности досрочного погашения.