При необходимости заемных средств перед многими встает выбор между кредитной картой и потребительским кредитом. Каждый из этих продуктов имеет свои особенности, преимущества и недостатки, которые важно учитывать при принятии решения.

Содержание

Основные различия между продуктами

| Критерий | Кредитная карта | Потребительский кредит |

| Форма выдачи | Возобновляемый лимит | Единовременная выдача всей суммы |

| Срок использования | Длительный (обычно 3-5 лет) | Фиксированный (1-7 лет) |

| Процентная ставка | Выше (20-30% годовых) | Ниже (12-25% годовых) |

| Погашение | Минимальный платеж + проценты | Равные аннуитетные платежи |

Когда выгоднее кредитная карта

Преимущества кредитных карт:

- Гибкость использования (можно тратить по необходимости)

- Беспроцентный период (до 100 дней при правильном использовании)

- Возможность многократного использования

- Бонусные программы и кэшбэк

Идеальные ситуации для использования:

- Небольшие регулярные траты

- Необходимость финансовой подушки

- Возможность полного погашения в льготный период

- Покупки с выгодным кэшбэком

Когда выгоднее потребительский кредит

Преимущества потребительских кредитов:

- Фиксированная процентная ставка

- Четкий график погашения

- Возможность получить крупную сумму

- Более низкие ставки по сравнению с картами

Идеальные ситуации для использования:

- Крупные единоразовые покупки

- Когда нужна вся сумма сразу

- Длительные сроки погашения

- Когда важна предсказуемость платежей

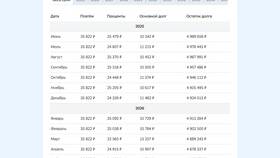

Сравнение стоимости

Пример расчета для суммы 100 000 рублей:

- Кредитная карта: 25% годовых при использовании вне льготного периода

- Потребительский кредит: 15% годовых на 2 года

- Переплата по карте при минимальных платежах: около 35 000 руб

- Переплата по кредиту: около 16 000 руб

Как выбрать оптимальный вариант

- Определите цель заемных средств

- Рассчитайте необходимую сумму

- Оцените возможность досрочного погашения

- Сравните условия в нескольких банках

- Учитывайте свою финансовую дисциплину

Рекомендации по использованию

Для кредитных карт:

- Старайтесь укладываться в льготный период

- Не используйте максимальный лимит

- Следите за условиями (могут меняться)

Для потребительских кредитов:

- Берите ровно столько, сколько нужно

- Учитывайте комиссии и страховки

- Рассмотрите возможность досрочного погашения

Выбор между кредитной картой и потребительским кредитом зависит от конкретных финансовых потребностей и привычек заемщика. Для регулярных небольших трат удобнее карта, для крупных целенаправленных покупок - классический кредит. В любом случае важно внимательно изучать условия и реалистично оценивать свои возможности по погашению.