Начисление и уплата пеней по налогам требует правильного отражения в бухгалтерском и налоговом учете. Рассмотрим порядок учета пеней для организаций и индивидуальных предпринимателей.

Содержание

Основания для начисления пеней

| Ситуация | Правовое основание |

| Просрочка уплаты налога | Статья 75 НК РФ |

| Неполная уплата налога | Статья 75 НК РФ |

| Задержка авансового платежа | Статья 58 НК РФ |

Порядок расчета пеней

Формула расчета

Пени = Неуплаченная сумма налога × Количество дней просрочки × 1/300 × Ставка рефинансирования ЦБ РФ

Пример расчета

- Сумма недоимки: 100 000 руб.

- Дни просрочки: 30

- Ставка рефинансирования: 7,5%

- Пени: 100 000 × 30 × 1/300 × 7,5% = 750 руб.

Отражение в бухгалтерском учете

| Операция | Дебет | Кредит |

| Начисление пеней | 99 (91) | 68 (69) |

| Уплата пеней | 68 (69) | 51 |

Налоговый учет пеней

- Не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ)

- Не включаются в расходы при УСН

- Не учитываются при ЕНВД

- Не принимаются к вычету по НДС

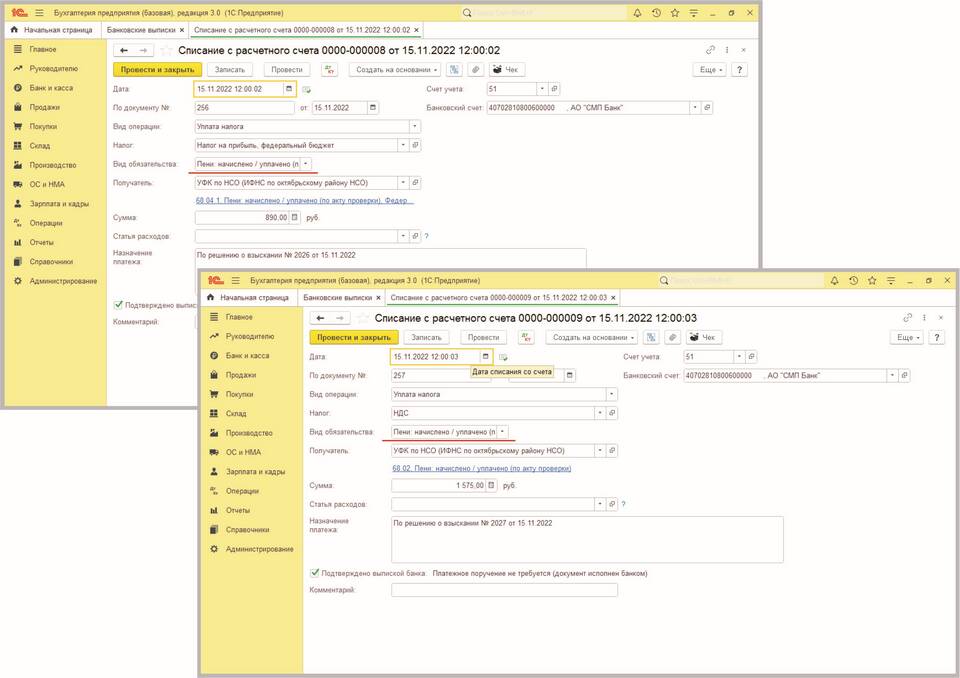

Порядок уплаты пеней

- Получить требование об уплате из ИФНС (не всегда обязательно)

- Сформировать платежное поручение с правильным КБК

- Указать в назначении платежа: "Пени по [название налога]"

- Перечислить сумму в установленный срок

Особенности для ИП

| Аспект | Особенности |

| Учет | Отражаются в книге учета доходов и расходов |

| Налогообложение | Не уменьшают налоговую базу |

| Платежное поручение | Указывается ИНН и КПП (если есть) |

Как избежать начисления пеней

- Своевременно уплачивать налоги и авансовые платежи

- Контролировать сроки сдачи отчетности

- Использовать сервис "Личный кабинет налогоплательщика"

- Проводить сверку расчетов с ИФНС

Заключение

Правильное отражение пеней по налогам в учете требует понимания норм налогового и бухгалтерского законодательства. Своевременная уплата пеней позволяет избежать дополнительных санкций со стороны налоговых органов.