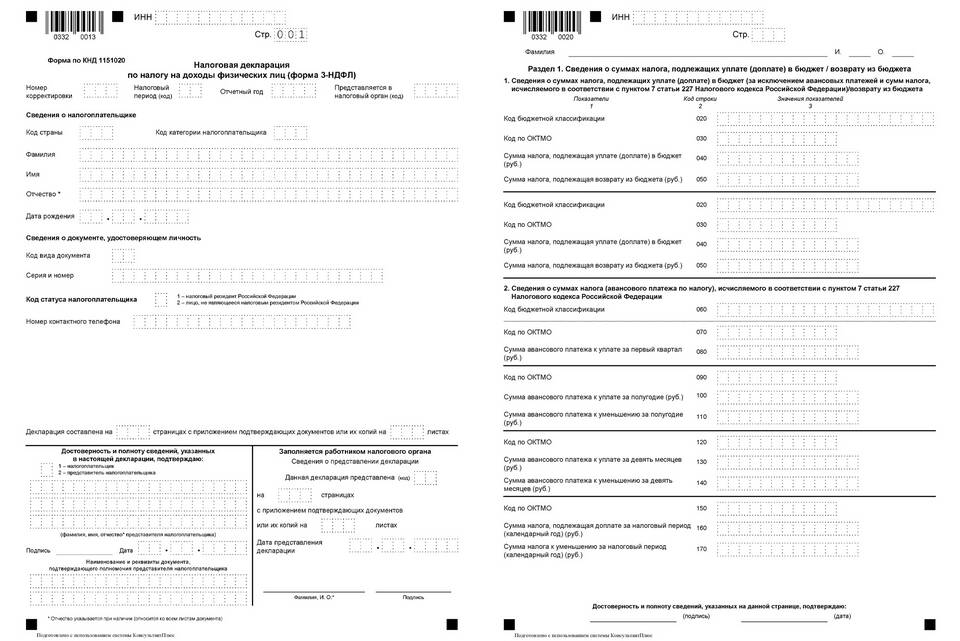

Первичная декларация вычета - это первый налоговый отчет, в котором налогоплательщик заявляет свое право на применение налогового вычета. Этот документ служит основанием для возврата части уплаченных налогов или уменьшения налоговой базы.

Содержание

Основные характеристики первичной декларации вычета

| Критерий | Описание |

| Назначение | Первое заявление права на налоговый вычет |

| Форма | 3-НДФЛ для физических лиц |

| Срок подачи | В течение 3 лет после года возникновения права на вычет |

| Особенности | Требует подтверждающих документов |

Виды вычетов, требующие первичной декларации

Основные категории:

- Имущественные вычеты (при покупке жилья)

- Социальные вычеты (лечение, обучение)

- Инвестиционные вычеты

- Профессиональные вычеты

Часто используемые вычеты:

- Возврат НДФЛ за покупку квартиры

- Вычет на оплату медицинских услуг

- Компенсация расходов на образование

- Возмещение затрат на добровольное пенсионное страхование

Процедура подачи первичной декларации

| Этап | Действия |

| Подготовка | Сбор подтверждающих документов |

| Заполнение | Оформление декларации 3-НДФЛ |

| Подача | Лично, через МФЦ или личный кабинет ФНС |

| Проверка | Камеральная проверка налоговой (до 3 месяцев) |

| Возврат | Перечисление средств на счет налогоплательщика |

Необходимые документы

- Паспорт или иной документ, удостоверяющий личность

- Справка 2-НДФЛ от работодателя

- Документы, подтверждающие право на вычет

- Реквизиты банковского счета для перечисления

- Заявление на возврат НДФЛ

Важная информация:

Первичная декларация отличается от повторных обращений за тем же вычетом более тщательной проверкой со стороны налоговых органов. При подаче декларации через личный кабинет на сайте ФНС многие документы можно приложить в электронном виде, что ускоряет процесс рассмотрения.